Le secteur pharmaceutique français traverse une période de forte turbulence. Selon l’étude sectorielle d’Ellisphere, publiée en janvier 2025, la sinistralité des entreprises du secteur est en nette augmentation, avec une hausse de +37,2% des défaillances d’entreprises sur 12 mois glissants. Cette crise met en lumière les défis structurels et économiques de l’industrie, marquée par des tensions sur les approvisionnements, une baisse de la rentabilité et une dépendance accrue aux importations de matières premières.

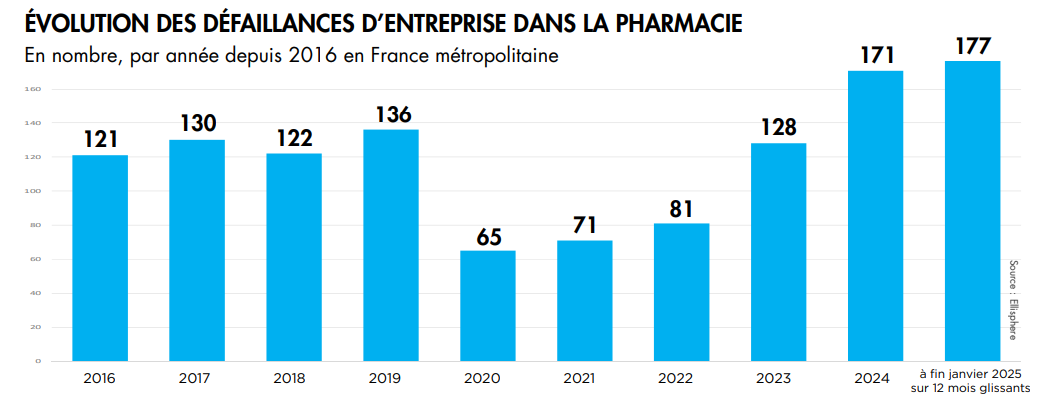

Une hausse des défaillances alarmante

Les chiffres sont préoccupants : en un an, le nombre de défaillances d’entreprises dans la pharmacie est passé de 130 à 177, illustrant une dégradation significative du tissu économique du secteur. Cette tendance est particulièrement marquée dans le commerce de détail de produits pharmaceutiques, qui représente 63,3% des faillites, suivi du commerce de gros (31,6%). Quant à la fabrication de préparations pharmaceutiques, elle enregistre une explosion des défaillances (+200%).

L’Île-de-France, l’Auvergne-Rhône-Alpes et la Nouvelle-Aquitaine concentrent une part importante des officines et industries pharmaceutiques, mais ces régions ne sont pas épargnées par la crise. Certaines zones enregistrent même des hausses de faillites supérieures à 100%.

Facteurs de crise : pénuries et dépendance aux importations

L’une des principales causes de cette situation réside dans la pénurie de certains médicaments. La forte concentration de la production des principes actifs en Inde et en Chine (60% à 80% des molécules essentielles) fragilise l’approvisionnement en Europe. La France, autrefois leader dans la production pharmaceutique, a progressivement perdu en souveraineté industrielle, passant du 1er au 6e rang des producteurs européens en 20 ans.

Les prix des médicaments en France sont également parmi les plus bas d’Europe, entraînant des difficultés économiques pour les pharmacies et réduisant l’attractivité du marché pour les industriels. En conséquence, les ruptures de stock se multiplient : en 2023-2024, près de 5 000 médicaments étaient en rupture ou en tension d’approvisionnement.

Les officines en grande difficulté

Le commerce de détail est en première ligne de cette crise. En un an, le nombre de défaillances d’officines a augmenté de +47,4%, une progression inquiétante qui met en péril l’accès aux soins, notamment dans les zones rurales. Une pharmacie sur deux connaît des tensions de trésorerie, aggravées par la hausse des coûts de fonctionnement et la diminution des marges.

Le vieillissement de la profession complique également la relève générationnelle. En 2022, 19% des pharmaciens avaient plus de 60 ans, contre 12% en 2012, et la rentabilité des petites officines ne séduit plus les jeunes diplômés, qui préfèrent se tourner vers des structures plus importantes.

Perspectives et tentatives de redressement

Face à cette situation critique, l’État et les industriels tentent de réagir. Le plan “France 2030” vise une réindustrialisation partielle du secteur, notamment pour la production de médicaments essentiels. En parallèle, un avenant économique à la convention nationale pharmaceutique, signé en 2024, prévoit des aides financières aux pharmacies en difficulté ainsi qu’une revalorisation des marges pour certains médicaments.

Les grands laboratoires, représentés par le Leem, ont également annoncé un plan triennal pour encourager des prescriptions plus raisonnées, afin de réduire les coûts pour la Sécurité sociale. Cependant, ces mesures suffiront-elles à enrayer la crise ?

Le secteur pharmaceutique français fait face à des défis majeurs qui nécessitent des réformes profondes et un soutien accru des pouvoirs publics. Sans une stratégie de réindustrialisation plus ambitieuse et des ajustements économiques rapides, la fragilisation du secteur pourrait avoir des répercussions durables sur l’ensemble du système de santé français.