En ce début d’année 2022, faisons un état du marché de la data marketing en France. C’est également l’occasion de mettre en lumière un fait notable à prendre en considération au niveau mondial en 2021 : l’ouverture de la 1ère bourse mondiale d’échange de la donnée à Shanghai, donnant à la Chine une longueur d’avance sur le nouvel or noir du 21ème siècle.

Que s’est-il passé dans le monde ?

Fin novembre 2021, plus exactement le 25 novembre 2021 a été inaugurée en grande pompe la 1ère Bourse mondiale d’échange de la donnée en Chine : la Shanghai Data Exchange (SDE). Le rôle du SDE n’est autre que de valoriser et de monétiser ce nouveau facteur. D’ailleurs, la Chine n’est pas la première à tenter de structurer ce marché, mais est la première par son ambition et son originalité. Cela répond aux attentes du gouvernement chinois qui, dès 2017, a qualifié les données comme « cinquième facteur de production », après le capital, le travail, la terre et la technologie.

De ce fait, une vingtaine d’entreprises ont, dès le premier jour, mis leurs données sur ce marché : des opérateurs télécoms, compagnie aérienne, géant du commerce en ligne, fournisseur d’électricité, une banque, une application de géolocalisation… Une centaine d’entreprises sont également dans la boucle, dont les cabinets de conseil anglo-saxons Deloitte et PricewaterhouseCoopers. De plus, une des premières transactions réalisées sur le Shanghaï Data Exchange (SDE) a été l’acquisition de données du réseau électrique de Shanghai par une banque publique chinoise.

A l’image de notre RGPD, la Chine a mis en place une règlementation des données personnelles, ce qui oblige les entreprises à appliquer deux règles :

- Le vendeur doit s’assurer que les données vendues ne peuvent être transférées à l’étranger sans l’accord des propriétaires des données, ce qui rend les échanges plus complexes à valoriser.

- Aucune transaction ne sera effectuée si l’acheteur de données ne peut pas expliquer le scénario exact dans lequel les données seront utilisées.

En effet, à l’ère de l’information, les données sont devenues un support clé pour activer les flux de personnes, de biens, de technologies et de capitaux.

France VS Covid-19 : comment s’est porté le marché ?

Selon l’étude réalisée par ISOSKELE et BVA, le marché de la Data Marketing a connu une baisse de croissance de 1,46% en 2020 pour atteindre 2,185 milliards d’euros contre 2,21 milliards d’euros en 2019. Malgré un marché impacté par le COVID, ce dernier montre un dynamisme par l’engouement des acteurs, avec 386 acteurs contre seulement 301 en 2019.

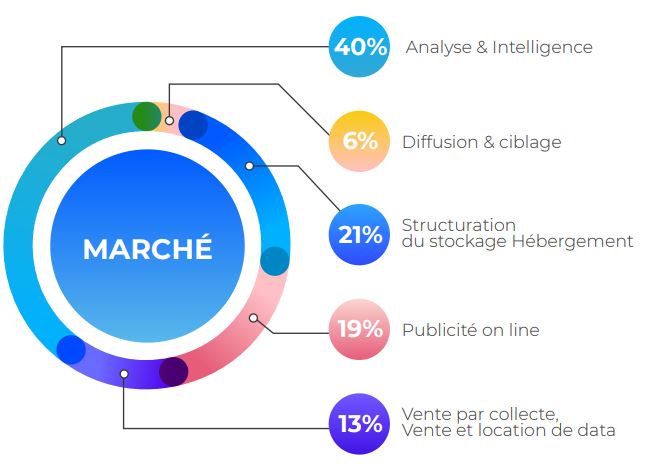

Le marché est découpé en cinq grands segments, tous en croissance :

- Diffusion & Ciblage : CRM

- Vente par collecte, Vente et location de data : Commercialisation de data, onboarding, broking, enrichissement & collecte, retargeting, base propriétaire, génération de leads, affiliation

- Structuration du stockage, Hébergement : Hébergement Solutions, Hébergement Prestation Data Quality Solutions, Data Quality Prestations, Data Management, Conformité

- Publicité online : Data Media, Régie online, Trading Desk, adexchange SSP DSP, Native Advertising, Moteurs de recherche, Réseaux sociaux

- Analyse & Intelligence : Datamining, Conseil, IA, Data Visualition, Études & Enquêtes

Structuration du stockage et hébergement

En chiffres : 90 acteurs avec un CA de 470 millions d’euros.

Un CA en légère croissance (+0,68%) porté notamment par les outils et prestations d’hébergement de bases de données marketing. Le CA des prestations liées à la Data Quality connait également une croissance supérieure à la moyenne de ce segment. Le marché du stockage des données ralentit sa progression après avoir connu une croissance soutenue ces dernières années. Ce sous-marché est porté par l’essor des CDP (customer data platform) preuve de la valeur aujourd’hui largement accordée aux first party data et à leur réconciliation. Le développement de ce type d’outils associé au grand nombre d’acteurs en présence sur le marché démocratise donc les usages.

Diffusion et ciblage

En chiffres : 46 acteurs avec un CA de 132 millions d’euros.

Un segment dont le CA baisse le plus par rapport à la 3ème édition (-4,85%). Le marché de la diffusion et du ciblage se concentre et demeure depuis 2018 fortement influencé par des évolutions règlementaires (RPGD, Cookies, Bloctel…) qui pèsent sur les acteurs en présence. Les annonceurs connaissent également des baisses de rendement notamment dû à des soucis de délivrabilité, et ont plus que jamais pour enjeu d’opérer sur des outils toujours plus sophistiqués.

Analyse et intelligence

En chiffres : 153 acteurs avec un CA de 885 millions d’euros.

Un marché qui ne décroit que de 1,9%, ce qui constitue une bonne performance dans le cadre de la pandémie. Malgré une forte médiatisation, l’IA connaît un rythme de croissance stable qui ne réussit pas à inverser la tendance face au contexte pandémique défavorable. Le très mature marché des études traditionnelles « data » est celui qui décroit le plus et dont la tendance est plus au « fait maison » qu’à la sous-traitance.

Vente et location

En chiffres : 73 acteurs avec un CA de 296 millions d’euros.

Il s’agit d’un segment en forte restructuration et concentration. La chute importante du retargeting (-36%) pèse fortement sur l’activité qui n’est finalement en baisse que de 1,16%. La baisse des investissements marketing fait peser une forte tension en 2020. Après avoir connu une croissance forte, les activités de lead génération et de retargeting tirent le marché vers le bas, impactées par la pandémie et une législation de plus en plus restrictive. Malgré ce contexte, la croissance de ce sous marché demeure relativement stable drivée par la vente de prestations d’enrichissement sur les bases clients first party.

Publicité on line

En chiffres : 92 acteurs avec un CA de 432 millions d’euros.

Ce segment de la publicité on line n’intègre pas le chiffre d’affaires lié aux achats d’espace on line. Après des croissances fortes jusqu’en 2016, la multiplication des adblocks a limité le développement de l’activité. Cette tendance est renforcée en 2020 par un renforcement législatif contraignant.

Le continent est notamment impacté par des plateformes sociales qui intègrent de plus en plus les solutions d’exploitation de la data, laissant ainsi moins de place aux acteurs externes. Le native advertising subit le plus fort recul (-5%).

In fine, un marché toujours grandissant ?

Le marché de la donnée est toujours un secteur où l’appétit des états et des entreprises est grandissant, avec des attentes de plus en plus spécifiques. La pandémie et les évolutions règlementaires en France expliquent le recul du marché data marketing en 2020. Un marché qui reste néanmoins dynamique et pèse plus de 2 milliards d’euros dans l’économie française. Pour les acteurs, l’adaptation à cette année difficile est passée par des mouvements de concentration et de croissance externe permettant de proposer une offre de solutions et services élargis.

En savoir plus

Notre accompagnement data marketing

Découvrez dès maintenant l’expertise d’Ellisphere sur vos problématiques data pour répondre à vos enjeux de connaissance clients, prospection et data management.